Nasionaldetik.com,— Ali Sopyan pimpinan umum media rajawali news dengan tegas ambil bagian program pemberantasan korupsi di erah kepemimpinan persiden Prabowo . Ironisnya mantan PJ . WALIKOTA PRABUMULIH MENGHINDAR DARI KEJARAN WARTAWAN RAJAWli NEWS.

Terpaksa berita dimuat apa adanya Sehingga Ali Sopyan mendesak aparat penegak hukum merah putih di kepemimpinan persiden RI ke 8 Prabowo Subiyanto untuk tidak mandul dalam mengungkap sendikat proyek normalisasi sungai Kelekar kota Prabumulih yang setiap tahunya menelan anggaran dana siluman .

Pasalnya Proyek normalisasi sungai kelekar kota Prabumulih anggaran Rp 37.639.172.410. APBN atau APBD atau Bantuan gubernur Sumsel Sehingga hal tersebut menjadi santapan pejabat bangsat yang harus ditangkap Sesuwai proses hukum yang berlaku terkecuali kebal hukum seperti Kasus PMI.

ADVERTISEMENT

SCROLL TO RESUME CONTENT

Pasalnya puluhan milyaran rupiah dana APBD/ APBN atau Dana Bantuan Gubernur Sumsel yang di anggaran kan untuk penanganan banjir sungai Klekar tidak menjadikan aset daerah, hal tersebut sampai saat ini proyek sungai Klekar masih banyak yang terbengkalai ironisnya pihak inspektorat bak macan ompong . Bila perlu bubarkan inspektorat dari lingkaran kinerja Pemkot Prabumulih jangan sampai ada bahasa maling teriak maling Pasalnya Kegiatan Belanja Barang dan Jasa Dianggarkan pada Belanja Modal Sebesar Rp37.639.172.410, untuk menanggulangi proyek normalisasi sungai kelekar

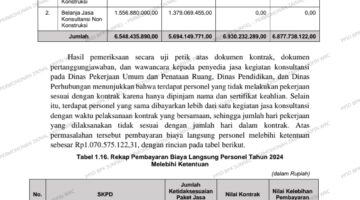

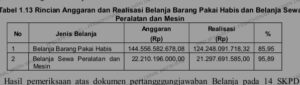

Hasil pemeriksaan lebih lanjut atas realisasi Belanja Modal sebesar Rp251.051.778.496,09 diketahui bahwa di antaranya terdapat belanja modal pekerjaan normalisasi sungai Kelekar pada Dinas PUPR dan belanja modal pengadaan obat – obatan pada RSUD Kota Prabumulih yang lebih tepat jika dianggarkan dalam Belanja Barang dan Jasa, dengan perincian sebagai berikut.Kondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan Lampiran I Standar Akuntansi Pemerintahan Berbasis Akrual pada PSAP Nomor 02 tentang Laporan Realisasi Anggaran Berbasis Kas pada paragraf 37 yang menyatakan bahwa Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, dan aset tak berwujud.

b. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman

Teknis Pengelolaan Keuangan Daerah pada Lampiran, Bab II Anggaran

Pendapatan dan Belanja Daerah, huruf D Belanja Daerah, angka 2 Ketentuan

terkait Belanja Operasi pada:

1) Huruf b, Belanja Barang dan Jasa pada angka 4) yang menyatakan bahwa

Penggunaan dan penganggaran objek dari jenis Belanja Barang dan Jasa diuraikan sebagai berikut: e) Belanja uang dan/atau jasa untuk diberikan

kepada pihak ketiga/pihak lain/masyarakat digunakan untuk menganggarkan uang dan/atau jasa untuk diberikan kepada pihak ketiga/pihak lain/masyarakat;

2) Huruf e, Belanja Hibah pada angka 5) yang menyatakan bahwa Belanja

Hibah diberikan kepada: a) pemerintah pusat, (1) hibah kepada pemerintah

pusat diberikan kepada satuan kerja dari kementerian/lembaga pemerintah non-kementerian yang wilayah kerjanya berada dalam daerah yang

bersangkutan.

Permasalahan di atas mengakibatkan:

a. Lebih saji realisasi Belanja Barang dan Jasa sebesar Rp7.120.538.700,00

(Rp6.890.904.700,00 + Rp229.634.000,00) dan kurang saji Belanja Barang

dan Jasa sebesar Rp37.639.172.410,00;

b. Lebih saji realisasi Belanja Hibah sebesar Rp443.670.000, dan kurang saji Belanja Hibah sebesar Rp1.113.152.000,00 (Rp883.518.000,00 +

Rp229.634.000,00);

c. Lebih saji realisasi Belanja Modal sebesar Rp38.522.690.410,00

(Rp37.639.172.410,00 + Rp883.518.000,00) dan kurang saji Belanja Modal

sebesar Rp7.334.574.700,00 (Rp6.890.904.700,00 + Rp443.670.000,00).

Permasalahan tersebut disebabkan oleh Sekretaris Daerah, Inspektur,

Kepala BPKAD, Kepala BKPSDM, Kepala Badan Pendapatan Daerah, Kepala

Badan Penanggulangan Bencana Daerah, Kepala Dinas Perpustakaan dan

Kearsipan, Kepala Dinas Pendidikan dan Kebudayaan, Kepala Dinas Pekerjaan

Umum dan Penataan Ruang, Kepala Dinas Perumahan dan Kawasan Permukiman, Direktur RSUD, Kepala Satpol PP, Kepala Dinas Tenaga Kerja, Kepala Dinas Sosial, Kepala Dinas Pertanian, Kepala Dinas Perikanan, Kepala Dinas Pemberdayaan Masyarakat dan Desa, Kepala Dinas Lingkungan Hidup

Kepala Dinas Koperasi, Kepala Dinas Kominfo, Kepala Dinas Kesehatan, Kepala Dinas PPKBPPPA, Camat Rambang Kapak Tengah, Camat Prabumulih Utara, dan Camat Prabumulih Selatan tidak mematuhi ketentuan terkait pengalokasian

kegiatan belanja daerah dalam menyusun Rencana Kerja dan Anggaran (RKA)

SKPD masing-masing.

Atas permasalahan tersebut, Kepala SKPD terkait menyatakan

sependapat dengan temuan tersebut dan akan menindaklanjutinya.

Sekretaris Daerah, Inspektur, Kepala BPKAD, Kondisi tersebut tidak sesuai dengan:

a. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi

Pemerintahan Lampiran I Standar Akuntansi Pemerintahan Berbasis Akrual pada PSAP Nomor 02 tentang Laporan Realisasi Anggaran Berbasis Kas pada paragraf 37 yang menyatakan bahwa Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan, dan aset tak

berwujud.

b. Peraturan Menteri Dalam Negeri Nomor 77 Tahun 2020 tentang Pedoman

Teknis Pengelolaan Keuangan Daerah pada Lampiran, Bab II Anggaran

Pendapatan dan Belanja Daerah, huruf D Belanja Daerah, angka 2 Ketentuan

terkait Belanja Operasi pada:

1) Huruf b, Belanja Barang dan Jasa pada angka 4) yang menyatakan bahwa

Penggunaan dan penganggaran objek dari jenis Belanja Barang dan Jasa diuraikan sebagai berikut: e) Belanja uang dan/atau jasa untuk diberikan

kepada pihak ketiga/pihak lain/masyarakat digunakan untuk menganggarkan uang dan/atau jasa untuk diberikan kepada pihak ketiga/pihak lain/masyarakat;

2) Huruf e, Belanja Hibah pada angka 5) yang menyatakan bahwa Belanja

Hibah diberikan kepada: a) pemerintah pusat, (1) hibah kepada pemerintah

pusat diberikan kepada satuan kerja dari kementerian/lembaga pemerintah

non-kementerian yang wilayah kerjanya berada dalam daerah yang

bersangkutan.

Permasalahan di atas mengakibatkan:

a. Lebih saji realisasi Belanja Barang dan Jasa sebesar Rp7.120.538.700,00

(Rp6.890.904.700,00 + Rp229.634.000,00) dan kurang saji Belanja Barang

dan Jasa sebesar Rp37.639.172.410,00;

b. Lebih saji realisasi Belanja Hibah sebesar Rp443.670.000,00 dan kurang saji Belanja Hibah sebesar Rp1.113.152.000,00 (Rp883.518.000,00 +

Rp229.634.000,00);

c. Lebih saji realisasi Belanja Modal sebesar Rp38.522.690.410,00

(Rp37.639.172.410,00 + Rp883.518.000,00) dan kurang saji Belanja Modal

sebesar Rp7.334.574.700,00 (Rp6.890.904.700,00 + Rp443.670.000,00).

Permasalahan tersebut disebabkan oleh Sekretaris Daerah, Inspektur,

Kepala BPKAD, Kepala BKPSDM, Kepala Badan Pendapatan Daerah, Kepala

Badan Penanggulangan Bencana Daerah, Kepala Dinas Perpustakaan dan

Kearsipan, Kepala Dinas Pendidikan dan Kebudayaan, Kepala Dinas Pekerjaan

Umum dan Penataan Ruang, Kepala Dinas Perumahan dan Kawasan Permukiman, Direktur RSUD, Kepala Satpol PP, Kepala Dinas Tenaga Kerja, Kepala Dinas Sosial, Kepala Dinas Pertanian, Kepala Dinas Perikanan, Kepala Dinas Pemberdayaan Masyarakat dan Desa, Kepala Dinas Lingkungan Hidup.

Kepala Dinas Koperasi, Kepala Dinas Kominfo, Kepala Dinas Kesehatan, Kepala Dinas PPKBPPPA, Camat Rambang Kapak Tengah, Camat Prabumulih Utara, dan Camat Prabumulih Selatan tidak mematuhi ketentuan terkait pengalokasian

kegiatan belanja daerah dalam menyusun Rencana Kerja dan Anggaran (RKA) SKPD masing-masing.

Atas permasalahan tersebut, Kepala SKPD terkait menyatakan sependapat dengan temuan tersebut dan akan menindaklanjutinya.

BPK merekomendasikan Wali Kota Prabumulih agar memerintahkan

Sekretaris Daerah, Inspektur, Kepala BPKAD,

Tim Redaksi